○甲賀市身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則

平成16年10月1日

規則第78号

(趣旨)

第1条 この規則は、身体障害者福祉法(昭和24年法律第283号。以下「法」という。)第38条第1項の規定により、法第18条の規定による措置(以下「障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置」という。)を受けた者(以下「被措置者」という。)又はその扶養義務者(民法(明治29年法律第89号)第877条の規定による扶養義務者及び配偶者をいう。以下同じ。)のうち主たる扶養義務者から徴収する費用(以下「施設入所負担金」という。)の額の決定及び徴収等に関し必要な事項を定めるものとする。

(負担金の額の決定及び通知)

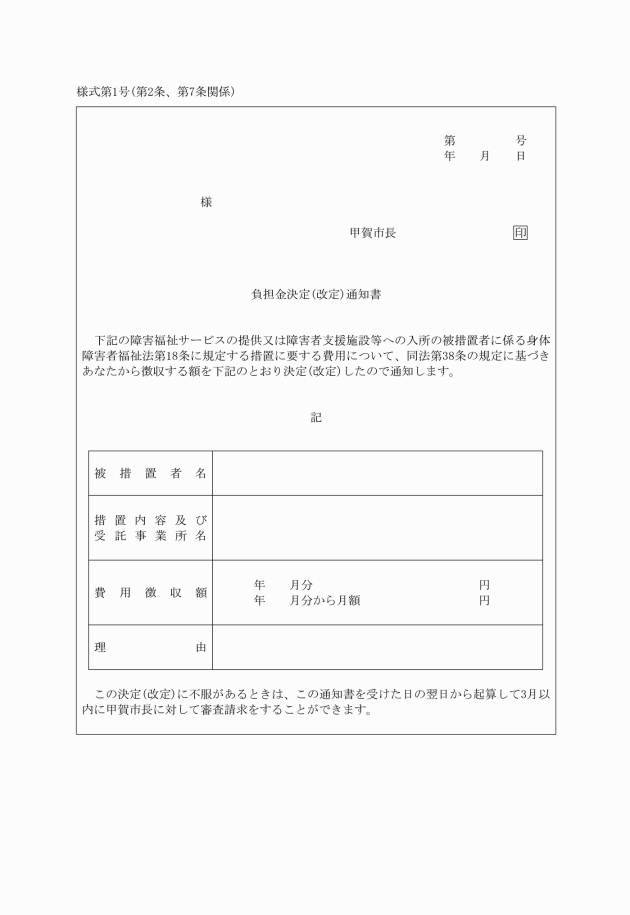

第2条 福祉事務所長は、障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を採ったときは、当該措置を行った日から15日以内に当該被措置者又はその扶養義務者の負担金の額の決定を行うものとする。

(日割計算)

第5条 月の途中において、障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を採り、又は解除した場合の負担金月額は、日割計算をして得た額とする。

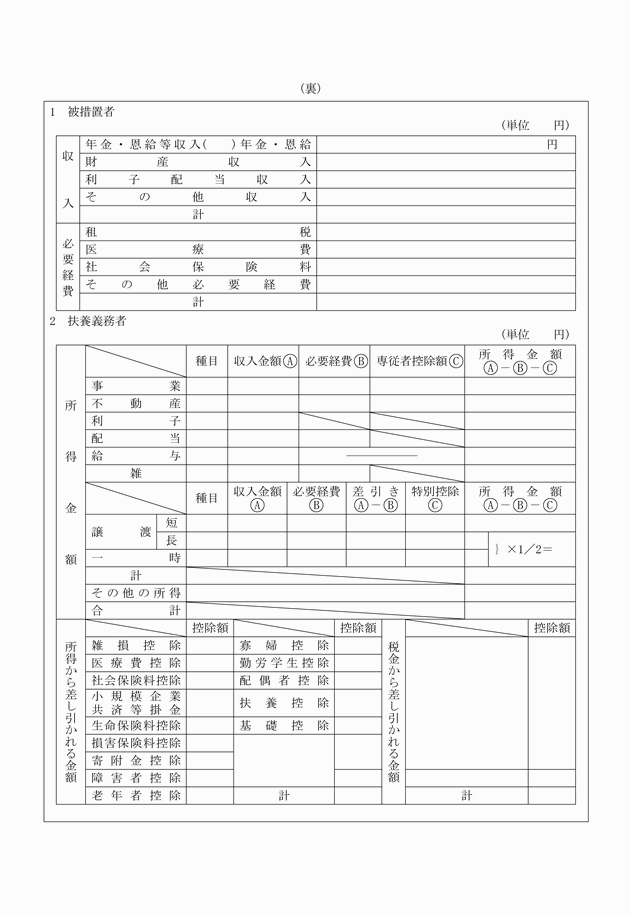

(収入の申告等)

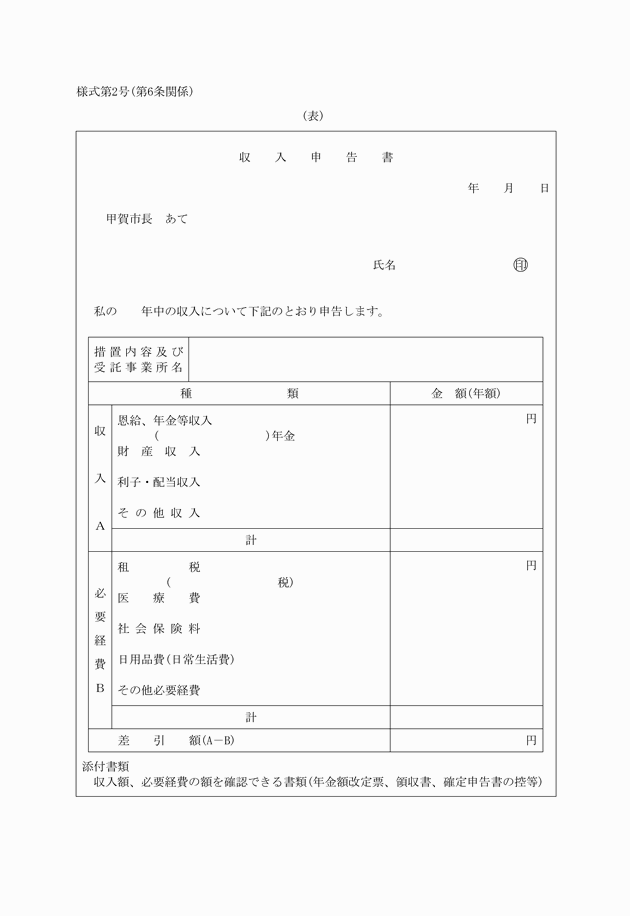

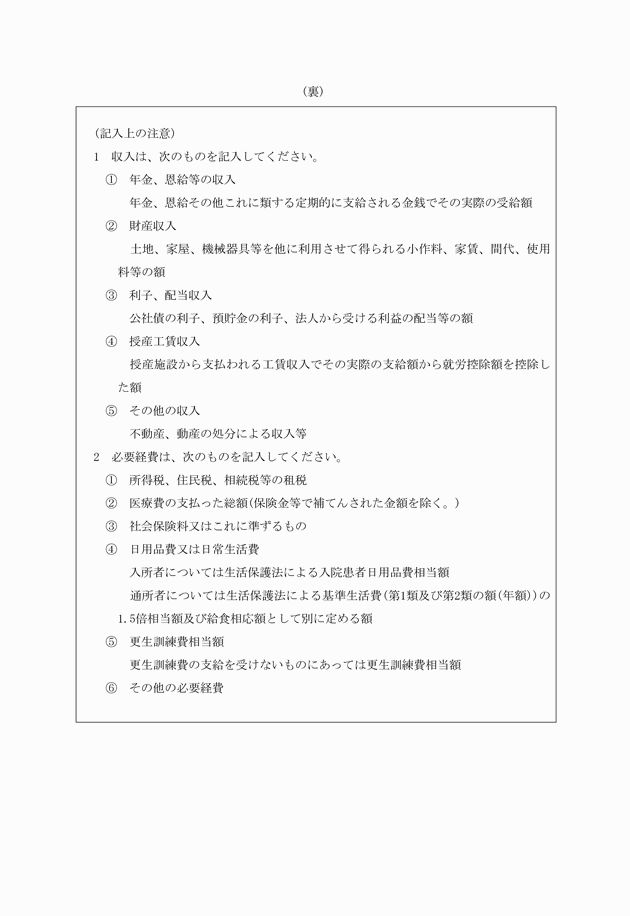

第6条 被措置者は、障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を受けた後毎年5月末日までに当該措置を行った福祉事務所長に収入申告書(様式第2号)を提出しなければならない。

2 被措置者の扶養義務者は、当該被措置者が障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を受けた後毎年5月末日までに当該措置を行った福祉事務所長に課税状況が確認できる書類を提出しなければならない。

(負担金の額の決定及び通知)

第7条 福祉事務所長は、前条第1項の規定により提出のあった収入申告書に基づき被措置者に係る負担金の額の改定を行う必要がある場合は、速やかに7月分の負担金の額から改定を行うものとする。

2 福祉事務所長は、前条第2項の規定により提出のあった書類等の調査の結果、被措置者の扶養義務者に係る負担金の額の改定を行う必要がある場合は、速やかに7月分の負担金の額から改定を行うものとする。

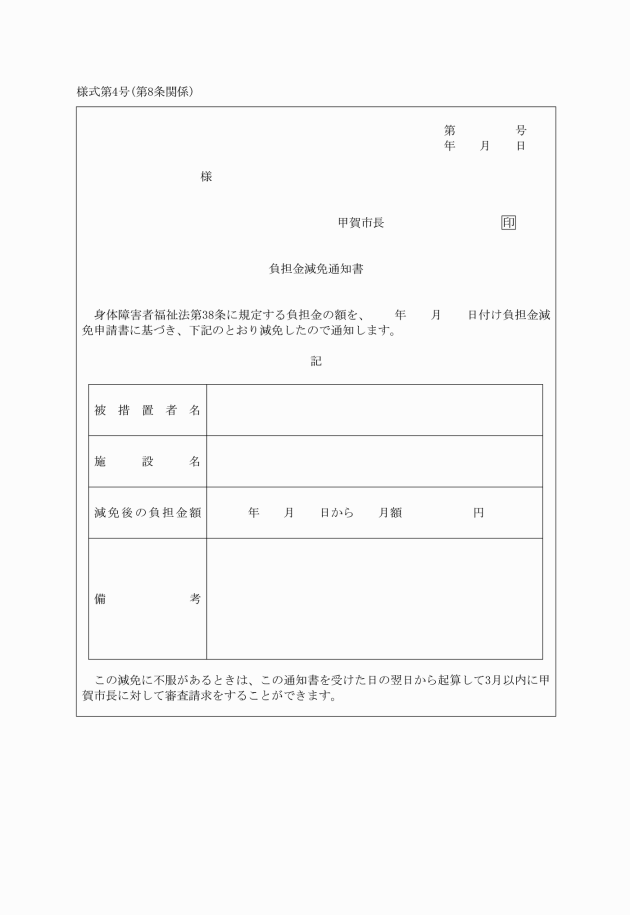

(負担金の額の減免)

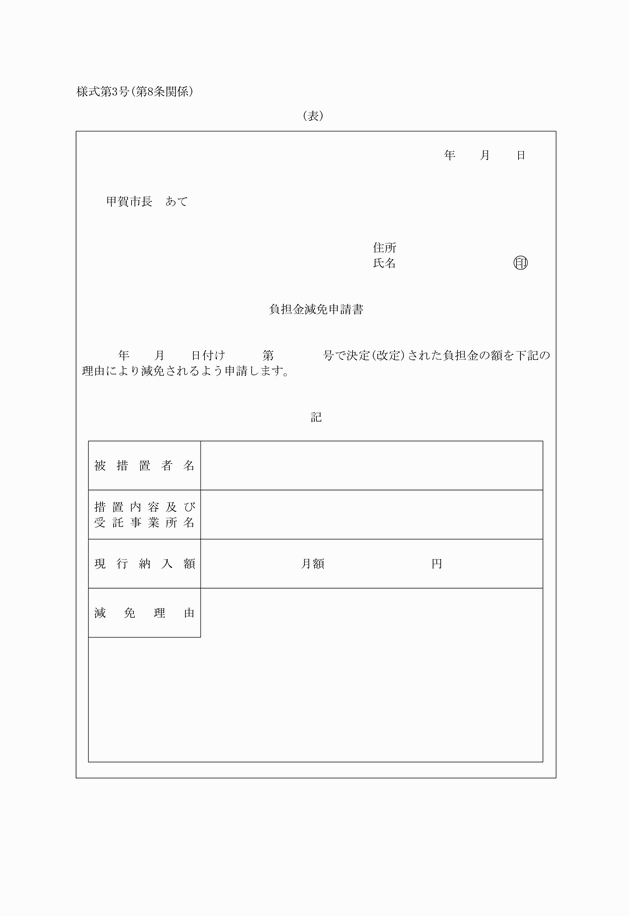

第8条 福祉事務所長は、被措置者又はその扶養義務者について被災その他やむを得ない事情が生じた場合、又は主たる扶養義務者が他の社会福祉施設に入所の措置を受けた者の扶養義務者として費用徴収される場合においては、被措置者又はその扶養義務者の申請により、負担金の額を減額し、又は免除することができる。

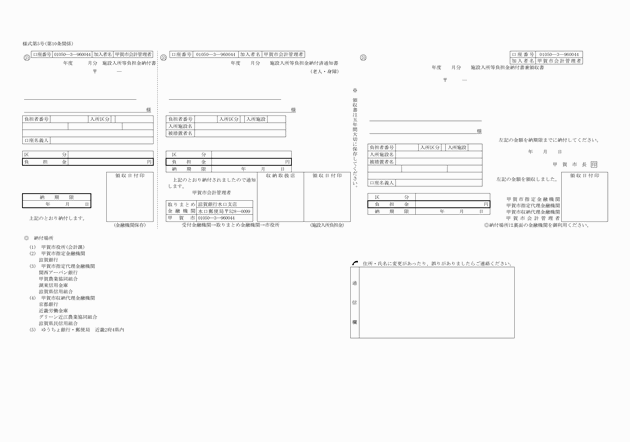

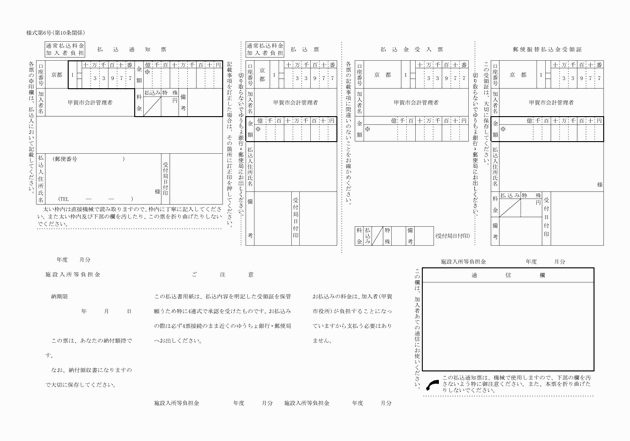

(負担金の納入)

第9条 被措置者又はその扶養義務者は、負担金を納入通知書又は払込通知書によりその月の末日までに納入しなければならない。ただし、月の途中において障害福祉サービズの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を受けた場合は、当該月の負担金を当該月の翌月の末日までに納入しなければならない。

2 前項の納入通知書は、当月分をその月の初日に発行するものとする。ただし、月の途中において障害福祉サービスの提供若しくは提供の委託又は障害者支援施設等への入所若しくは入所の委託の措置を行った場合は、当該月分を当該月の翌月の初日に発行するものとする。

3 福祉事務所長は、被措置者又はその扶養義務者が特にやむを得ない理由により納期日までに負担金を納入することが困難であると認められる場合においては、被措置者又はその扶養義務者の申請により、当該年度内に限り負担金の納入を延期することができる。

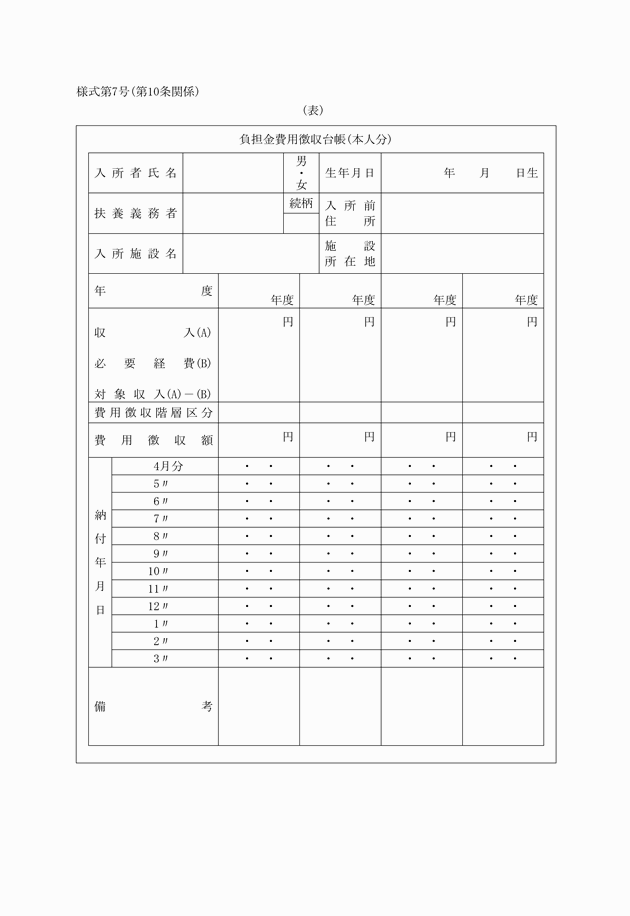

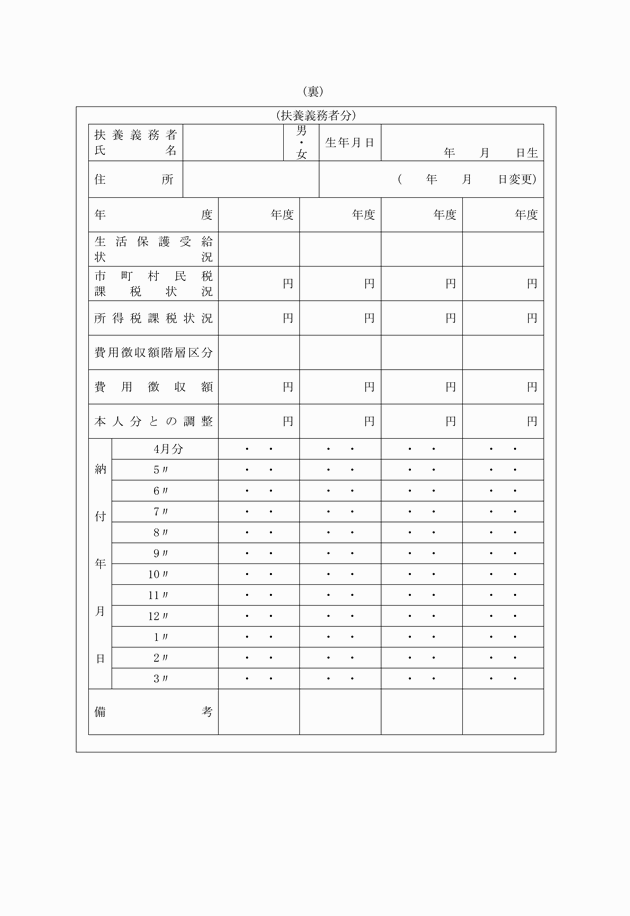

(負担金徴収台帳)

第10条 福祉事務所長は、負担金費用徴収台帳(様式第7号)を備え置かなければならない。

(その他)

第11条 この規則の施行に関し必要な事項は、別に定める。

付則

(施行期日)

1 この規則は、平成16年10月1日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の水口町身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則(平成5年水口町規則第8号)、土山町身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則(平成5年土山町規則第13号)、甲賀町身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則(平成5年甲賀町規則第20号)、甲南町身体障害者福祉法に基づく負担金の徴収等に関する規則(平成5年甲南町規則第13号)又は、信楽町身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則(平成5年信楽町規則第6号)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

付則(平成17年規則第43号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にある改正前の関係規則に規定する様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成18年規則第69号)

この規則は、平成18年10月1日から施行する。

付則(平成20年規則第47号)抄

(施行期日)

1 この規則は、平成20年12月1日から施行する。

付則(平成22年規則第5号)

この規則は、平成22年3月1日から施行する。

付則(平成23年規則第20号)

この規則は、公布の日から施行する。

付則(平成25年規則第29号)

この規則は、平成25年10月15日から施行する。

付則(平成26年規則第26号)

この規則は、平成26年4月1日から施行する。

付則(平成28年規則第37号)

(施行期日)

1 この規則は、平成28年4月1日から施行する。

(経過措置)

2 改正後の甲賀市身体障害者福祉法第38条の規定に基づく負担金の徴収等に関する規則の規定は、この規則の施行後にされた通知等について適用し、この規則の施行前にされた通知等については、なお従前の例による。

別表(第3条、第4条関係)

措置を行った場合の利用者負担の額の算定に関する基準

1 障害福祉サービス(施設入所支援又は宿泊型自立訓練を利用しつつ生活介護、自立訓練、就労移行支援又は就労継続支援(障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)附則第22条第1項に規定する特定旧法受給者に対して行うものに限る。)を利用する場合)及び旧法入所施設被措置者の利用者負担額

対象収入額等による階層区分 | 負担基準月額 | ||

施設入所支援又は宿泊型自立訓練を利用しつつ生活介護、自立訓練、就労移行支援又は就労継続支援(障害者の日常生活及び社会生活を総合的に支援するための法律附則第22条第1項に規定する特定旧法受給者に対して行うものに限る。)を利用する場合、旧法入所施設 | |||

1 | 生活保護法(昭和25年法律第144号)第16条第1項に規定する被保護者 | 0円 | |

|

| 前年分の対象収入額の年額区分 |

|

2 | 1階層に該当する者以外の者 | 0円~270,000円 | 0 |

3 | 270,001円~280,000円 | 1,000 | |

4 | 280,001円~300,000円 | 1,800 | |

5 | 300,001円~320,000円 | 3,400 | |

6 | 320,001円~340,000円 | 4,700 | |

7 | 340,001円~360,000円 | 5,800 | |

8 | 360,001円~380,000円 | 7,500 | |

9 | 380,001円~400,000円 | 9,100 | |

10 | 400,001円~420,000円 | 10,800 | |

11 | 420,001円~440,000円 | 12,500 | |

12 | 440,001円~460,000円 | 14,100 | |

13 | 460,001円~480,000円 | 15,800 | |

14 | 480,001円~500,000円 | 17,500 | |

15 | 500,001円~520,000円 | 19,100 | |

16 | 520,001円~540,000円 | 20,800 | |

17 | 540,001円~560,000円 | 22,500 | |

18 | 560,001円~580,000円 | 24,100 | |

19 | 580,001円~600,000円 | 25,800 | |

20 | 600,001円~640,000円 | 27,500 | |

21 | 640,001円~680,000円 | 30,800 | |

22 | 680,001円~720,000円 | 34,100 | |

23 | 720,001円~760,000円 | 37,500 | |

24 | 760,001円~800,000円 | 39,800 | |

25 | 800,001円~840,000円 | 41,800 | |

26 | 840,001円~880,000円 | 43,800 | |

27 | 880,001円~920,000円 | 45,800 | |

28 | 920,001円~960,000円 | 47,800 | |

29 | 960,001円~1,000,000円 | 49,800 | |

30 | 1,000,001円~1,040,000円 | 51,800 | |

31 | 1,040,001円~1,080,000円 | 54,400 | |

32 | 1,080,001円~1,120,000円 | 57,100 | |

33 | 1,120,001円~1,160,000円 | 59,800 | |

34 | 1,160,001円~1,200,000円 | 62,400 | |

35 | 1,200,001円~1,260,000円 | 65,100 | |

36 | 1,260,001円~1,320,000円 | 69,100 | |

37 | 1,320,001円~1,380,000円 | 73,100 | |

38 | 1,380,001円~1,440,000円 | 77,100 | |

39 | 1,440,001円~1,500,000円 | 81,100 | |

40 | 1,500,001円以上 | (対象収入額-150万円)×0.9÷12月+81,000円(100円未満切り捨て) | |

注

(1) 障害者が負担すべき額は、対象収入額等による階層区分に応じ、負担基準月額の欄に掲げる額とする。

(2) この表において「対象収入額」とは、収入額(社会通念上収入として認定することが適当でないものを除く。)から、租税、社会保険料等の必要経費の額を控除した額をいう。

2 障害福祉サービス(施設入所支援又は宿泊型自立訓練を利用しつつ生活介護、自立訓練、就労移行支援又は就労継続支援(障害者の日常生活及び社会生活を総合的に支援するための法律附則第22条第1項に規定する特定旧法受給者に対して行うものに限る。)を利用する場合)及び旧法入所施設被措置者の扶養義務者の利用者負担額

税額等による階層区分 | 負担基準額 | ||

施設入所支援又は宿泊型自立訓練を利用しつつ生活介護、自立訓練、就労移行支援又は就労継続支援(障害者の日常生活及び社会生活を総合的に支援するための法律附則第22条第1項に規定する特定旧法受給者に対して行うものに限る。)を利用する場合、旧法入所施設 | |||

A | 生活保護法第6条第1項に規定する被保護者 | 0円 | |

B | 当該年度分の市町村民税が非課税の者(A階層に該当する者は除く。) | 0 | |

C1 | 前年度分の所得税が非課税の者(A階層又はB階層に該当する者を除く。) | 当該年度分の市町村民税のうち均等割のみ課税の者 | 2,200 |

C2 | 当該年度分の市町村民税のうち所得割が課税の者 | 3,300 | |

|

| 前年分の所得税額の年額区分 |

|

D1 | 前年分の所得税が課税の者(A階層又はB階層に該当する者を除く。) | 0円~30,000円 | 4,500 |

D2 | 30,001~80,000 | 6,700 | |

D3 | 80,001~140,000 | 9,300 | |

D4 | 140,001~280,000 | 14,500 | |

D5 | 280,001~500,000 | 20,600 | |

D6 | 500,001~800,000 | 27,100 | |

D7 | 800,001~1,160,000 | 34,300 | |

D8 | 1,160,001~1,650,000 | 42,500 | |

D9 | 1,650,001~2,260,000 | 51,400 | |

D10 | 2,260,001~3,000,000 | 61,200 | |

D11 | 3,000,001~3,960,000 | 71,900 | |

D12 | 3,960,001~5,030,000 | 83,300 | |

D13 | 5,030,001~6,270,000 | 95,600 | |

D14 | 6,270,001以上 | 介護給付費等基準額又は旧法施設支援費基準額 | |

注

(1) 障害者の扶養義務者(障害者の入所時に障害者と同一の世帯に属し、かつ、生計を同じくすると認められる配偶者又は子(障害者が20歳未満の場合においては、配偶者、父母又は子)のうち、市町村民税又は所得税の税額が最も高い者をいう。以下同じ。)が負担すべき額は、それぞれ税額等による階層区分に応じ、負担基準額の欄に掲げる額とする。

(2) (1)の規定にかかわらず、扶養義務者が負担すべき額が、介護給付費基準額又は旧法施設支援費基準額から障害者本人が負担する額を控除した額を超える場合は、当該控除した額を負担するものとする。

(3) この表において「市町村民税」とは、地方税法(昭和25年法律第226号)の規定による市町村民税(同法の規定による特別区民税を含む。)をいい、「均等割」及び「所得割」とは、それぞれ、同法第292条第1項第1号及び第2号に規定する均等割及び所得割(それぞれ、同法の規定による特別区民税に係るものを含む。)をいう。ただし、均等割又は所得割の額の計算においては、同法第323条の規定により市町村民税の減免が行われた場合には、その額を所得割の額又は均等割の額から順次控除した額を所得割の額又は均等割の額とし、所得割の額の計算においては、同法第314条の7及び同法附則第5条第3項の規定は適用しないものとする。

(4) この表において「所得税」とは所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)、経済社会の変化等に対応して早急に構ずべき所得税及び法人税の負担軽減措置に関する法律(平成11年法律第8号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算される所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

ア 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

イ 租税特別措置法第41条第1項及び第2項並びに第41条の2

ウ 租税特別措置法の一部を改正する法律(平成10年法律第23号)附則第12条

3 障害福祉サービス(療養介護、生活介護、自立訓練、宿泊型自立訓練、就労移行支援、就労継続支援)及び旧法通所施設被措置者の利用者負担額(1に該当する者を除く。)

対象収入額等による階層区分 | 負担基準月額 | ||

療養介護、生活介護、自立訓練、宿泊型自立訓練、就労移行支援、就労継続支援、旧法通所施設 | |||

1 | 生活保護法第6条第1項に規定する被保護者 | 0円 | |

|

| 前年分の対象収入額の年額区分 |

|

2 | 1階層に該当する者以外の者 | 0円~270,000円 | 0 |

3 | 270,001円~280,000円 | 500 | |

4 | 280,001円~300,000円 | 900 | |

5 | 300,001円~320,000円 | 1,700 | |

6 | 320,001円~340,000円 | 2,300 | |

7 | 340,001円~360,000円 | 2,900 | |

8 | 360,001円~380,000円 | 3,700 | |

9 | 380,001円~400,000円 | 4,500 | |

10 | 400,001円~420,000円 | 5,400 | |

11 | 420,001円~440,000円 | 6,200 | |

12 | 440,001円~460,000円 | 7,000 | |

13 | 460,001円~480,000円 | 7,900 | |

14 | 480,001円~500,000円 | 8,700 | |

15 | 500,001円~520,000円 | 9,500 | |

16 | 520,001円~540,000円 | 10,400 | |

17 | 540,001円~560,000円 | 11,200 | |

18 | 560,001円~580,000円 | 12,000 | |

19 | 580,001円~600,000円 | 12,900 | |

20 | 600,001円~640,000円 | 13,700 | |

21 | 640,001円~680,000円 | 15,400 | |

22 | 680,001円~720,000円 | 17,000 | |

23 | 720,001円~760,000円 | 18,700 | |

24 | 760,001円~800,000円 | 19,900 | |

25 | 800,001円~840,000円 | 20,900 | |

26 | 840,001円~880,000円 | 21,900 | |

27 | 880,001円~920,000円 | 22,900 | |

28 | 920,001円~960,000円 | 23,900 | |

29 | 960,001円~1,000,000円 | 24,900 | |

30 | 1,000,001円~1,040,000円 | 25,900 | |

31 | 1,040,001円~1,080,000円 | 27,200 | |

32 | 1,080,001円~1,120,000円 | 28,500 | |

33 | 1,120,001円~1,160,000円 | 29,900 | |

34 | 1,160,001円~1,200,000円 | 31,200 | |

35 | 1,200,001円~1,260,000円 | 32,500 | |

36 | 1,260,001円~1,320,000円 | 34,500 | |

37 | 1,320,001円~1,380,000円 | 36,500 | |

38 | 1,380,001円~1,440,000円 | 38,500 | |

39 | 1,440,001円~1,500,000円 | 40,500 | |

40 | 1,500,001円以上 | (対象収入額-150万円)×0.9÷12月÷2+40,500(100円未満切り捨て) | |

注

(1) 障害者が負担すべき額は、対象収入額等による階層区分に応じ、負担基準月額の欄に掲げる額とする。

(2) この表において「対象収入額」とは、収入額(社会通念上収入として認定することが適当でないものを除く。)から、租税、社会保険料等の必要経費の額を控除した額をいう。

4 障害福祉サービス(療養介護、生活介護、自立訓練、宿泊型自立訓練、就労移行支援、就労継続支援)及び旧法通所施設被措置者の扶養義務者の利用者負担額(2に該当する者を除く。)

税額等による階層区分 | 負担基準額 | ||

療養介護、生活介護、自立訓練、宿泊型自立訓練、就労移行支援、就労継続支援、旧法通所施設 | |||

A | 生活保護法第6条第1項に規定する被保護者 | 0円 | |

B | 当該年度分の市町村民税が非課税の者(A階層に該当する者は除く。) | 0 | |

C1 | 前年度分の所得税が非課税の者(A階層又はB階層に該当する者を除く。) | 当該年度分の市町村民税のうち均等割のみ課税の者 | 1,100 |

C2 | 当該年度分の市町村民税のうち所得割が課税の者 | 1,600 | |

|

| 前年分の所得税額の年額区分 |

|

D1 | 前年分の所得税が課税の者(A階層又はB階層に該当する者を除く。) | 0円~30,000円 | 2,200 |

D2 | 30,001~80,000 | 3,300 | |

D3 | 80,001~140,000 | 4,600 | |

D4 | 140,001~280,000 | 7,200 | |

D5 | 280,001~500,000 | 10,300 | |

D6 | 500,001~800,000 | 13,500 | |

D7 | 800,001~1,160,000 | 17,100 | |

D8 | 1,160,001~1,650,000 | 21,200 | |

D9 | 1,650,001~2,260,000 | 25,700 | |

D10 | 2,260,001~3,000,000 | 30,600 | |

D11 | 3,000,001~3,960,000 | 35,900 | |

D12 | 3,960,001~5,030,000 | 41,600 | |

D13 | 5,030,001~6,270,000 | 47,800 | |

D14 | 6,270,001以上 | 介護給付費等基準額及び療養介護医療費基準額又は旧法施設支援費基準額 | |

注

(1) 障害者の扶養義務者(障害者の入所時に障害者と同一の世帯に属し、かつ、生計を同じくすると認められる配偶者又は子(障害者が20歳未満の場合においては、配偶者、父母又は子)のうち、市町村民税又は所得税の税額が最も高い者をいう。以下同じ。)が負担すべき額は、それぞれ、税額等による階層区分に応じ、負担基準額の欄に掲げる額とする。

(2) (1)の規定にかかわらず、扶養義務者が負担すべき額が、介護給付費基準額及び療養介護医療費基準額又は旧法施設支援費基準額から障害者本人が負担する額を控除した額を超える場合は、当該控除した額を負担するものとする。

(3) この表において「市町村民税」とは、地方税法の規定による市町村民税(同法の規定による特別区民税を含む。)をいい、「均等割」及び「所得割」とは、それぞれ、同法第292条第1項第1号及び第2号に規定する均等割及び所得割(それぞれ、同法の規定による特別区民税に係るものを含む。)をいう。ただし、均等割又は所得割の額の計算においては、同法第323条の規定により市町村民税の減免が行われた場合には、その額を所得割の額又は均等割の額から順次控除した額を所得割の額又は均等割の額とし、所得割の額の計算においては、同法第314条の7及び同法附則第5条第3項の規定は適用しないものとする。

(4) この表において「所得税」とは所得税法、租税特別措置法、経済社会の変化等に対応して早急に構ずべき所得税及び法人税の負担軽減措置に関する法律及び災害被害者に対する租税の減免、徴収猶予等に関する法律の規定によって計算される所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

ア 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

イ 租税特別措置法第41条第1項及び第2項並びに第41条の2

ウ 租税特別措置法の一部を改正する法律附則第12条

5 障害福祉サービス(居宅介護、行動援護、重度訪問介護、短期入所、共同生活援助)被措置者及び扶養義務者利用者負担額

税額等による階層区分 | 上限月額 | 負担基準額 | |||||

居宅介護行動援護 30分当たり | 重度訪問介護 1時間当たり | 短期入所 1日当たり | グループホーム 1月当たり | ||||

A | 生活保護法第6条第1項に規定する被保護者 | 円 0 | 円 0 | 円 0 | 円 0 | 円 0 | |

B | 当該年度の市町村民税が非課税の者(A階層に該当する者を除く。) | 0 | 0 | 0 | 0 | 0 | |

C1 | 前年度分の所得税が非課税の者(A階層又はB階層に該当する者を除く。) | 当該年度分の市町村民税のうち均等割の額のみ課税の者 | 1,100 | 50 | 100 | 100 | 1,100 |

C2 | 当該年度分の市町村民税のうち所得割が課税の者 | 1,600 | 100 | 200 | 200 | 1,600 | |

| 前年分の所得税が課税の者(A階層又はB階層に該当する者を除く。) | 前年分の所得税額の年額区分 |

|

|

|

|

|

D1 | 0円~30,000円 | 2,200 | 150 | 300 | 300 | 2,200 | |

D2 | 30,001~80,000 | 3,300 | 200 | 400 | 400 | 3,300 | |

D3 | 80,001~140,000 | 4,600 | 250 | 500 | 600 | 4,600 | |

D4 | 140,001~280,000 | 7,200 | 300 | 600 | 1,000 | 7,200 | |

D5 | 280,001~500,000 | 10,300 | 400 | 800 | 1,400 | 10,300 | |

D6 | 500,001~800,000 | 13,500 | 500 | 1,000 | 1,800 | 13,500 | |

D7 | 800,001~1,160,000 | 17,100 | 600 | 1,200 | 2,300 | 17,100 | |

D8 | 1,160,001~1,650,000 | 21,200 | 800 | 1,600 | 2,800 | 21,200 | |

D9 | 1,650,001~2,260,000 | 25,700 | 1,000 | 2,000 | 3,400 | 25,700 | |

D10 | 2,260,001~3,000,000 | 30,600 | 1,200 | 2,400 | 4,100 | 30,600 | |

D11 | 3,000,001~3,960,000 | 35,900 | 1,400 | 2,800 | 4,800 | 35,900 | |

D12 | 3,960,001~5,030,000 | 41,600 | 1,600 | 3,200 | 5,500 | 41,600 | |

D13 | 5,030,001~6,270,000 | 47,800 | 1,900 | 3,800 | 6,400 | 47,800 | |

D14 | 6,270,001円以上 | 介護給付費等基準額 | 介護給付費等基準額 | 介護給付費等基準額 | 介護給付費等基準額 | 介護給付費等基準額 | |

注

(1) 障害者及びその扶養義務者(障害者と同一の世帯に属し、かつ、生計を同じくすると認められる配偶者又は子(障害者が20歳未満の場合においては、配偶者、父母又は子)のうち、市町村民税又は所得税の税額が最も高い者に限る。以下同じ。)が負担すべき額は、それぞれ、税額等による階層区分に応じ、負担基準額の欄に掲げる額とする(行動援護については、所要時間が4時間30分以上の場合は、当該額を10倍した額を同日分の負担すべき額とする。)。ただし、障害者にあっては、介護給付費等基準額を上限とし、扶養義務者にあっては、介護給付費等基準額から障害者本人が負担する額を控除した額を上限とする。

(2) (1)の規定にかかわらず、障害者及びその扶養義務者の1月当たりの負担額は、それぞれ、税額等による階層区分に応じ、上限月額の欄に掲げる額を上限とする。

(3) この表において「市町村民税」とは、地方税法の規定による市町村民税(同法の規定による特別区民税を含む。)をいい、「均等割」及び「所得割」とは、それぞれ、同法第292条第1項第1号及び第2号に規定する均等割及び所得割(それぞれ、同法の規定による特別区民税に係るものを含む。)をいう。ただし、均等割又は所得割の額の計算においては、同法第323条の規定により市町村民税の減免が行われた場合には、その額を所得割の額又は均等割の額から順次控除した額を所得割の額又は均等割の額とし、所得割の額の計算においては、同法第314条の7及び同法附則第5条第3項の規定は適用しないものとする。

(4) この表において「所得税」とは所得税法、租税特別措置法、経済社会の変化等に対応して早急に構ずべき所得税及び法人税の負担軽減措置に関する法律及び災害被害者に対する租税の減免、徴収猶予等に関する法律の規定によって計算される所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

ア 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

イ 租税特別措置法第41条第1項及び第2項並びに第41条の2

ウ 租税特別措置法の一部を改正する法律附則第12条